3.5%储蓄险下架潮来袭,上车要趁早?且行且珍惜

<股票开户>3.5%储蓄险下架潮来袭,上车要趁早?且行且珍惜

又有新一波的3.5%储蓄险下架潮:

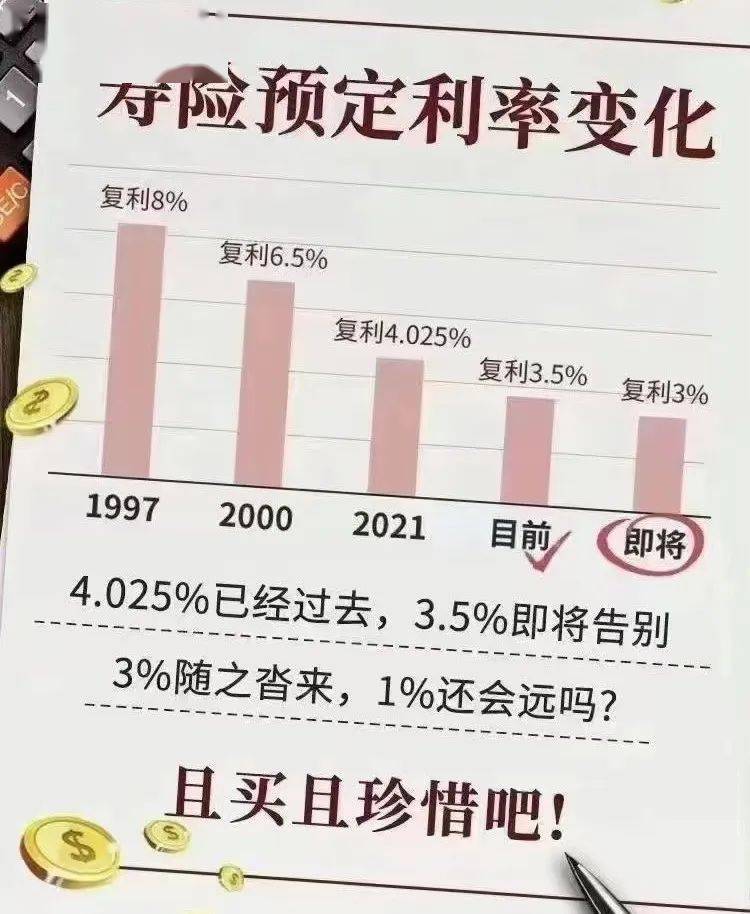

2019年8月,4.025%降到3.5%;

2023年X月?3.5%降低到3.0%。

且行且珍惜!要上车,宜趁早。

“终身锁定3.5%复利的储蓄型保险,

将要成为历史了.....”

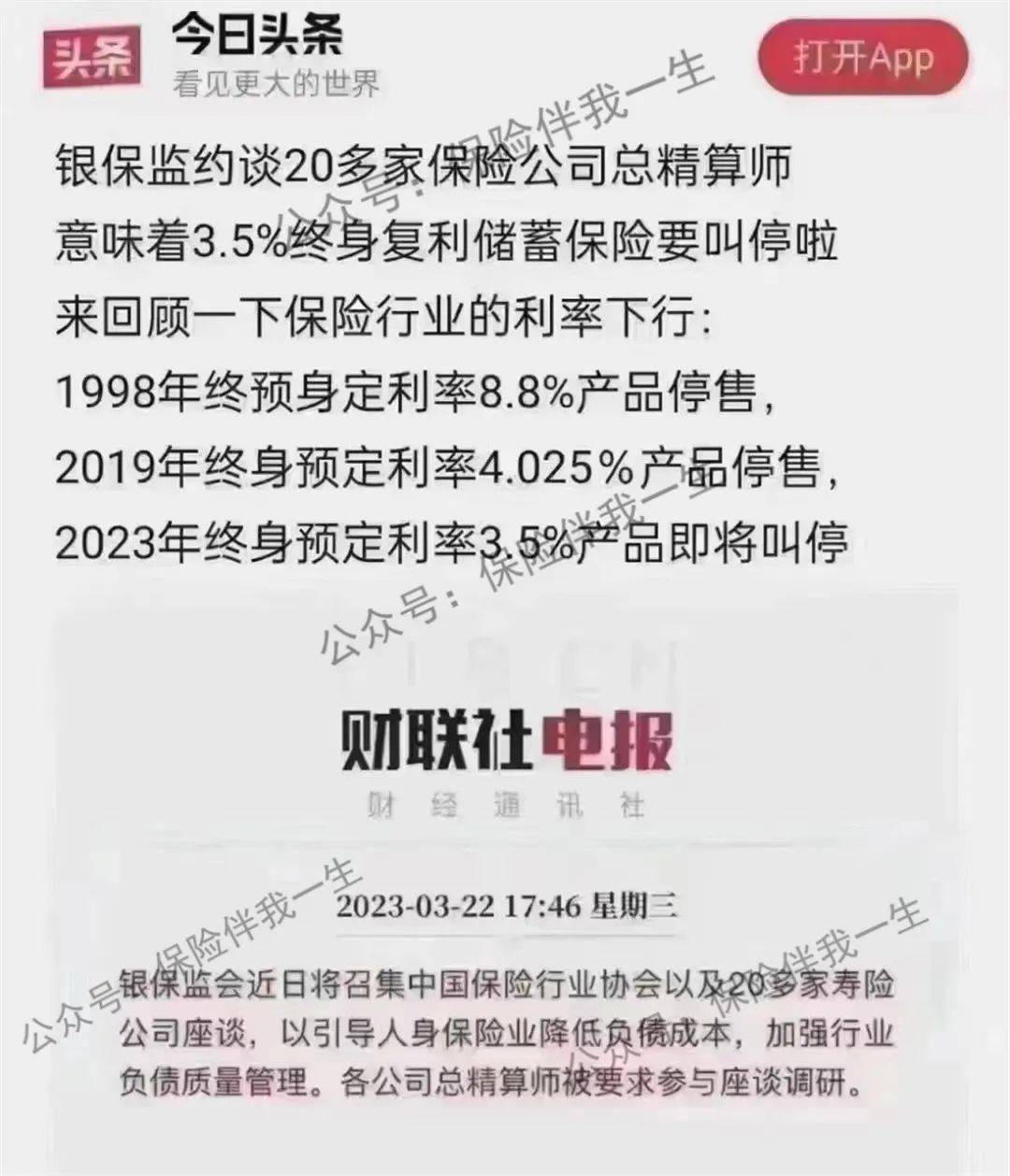

这一切皆源于3月22日和3月25日银保监会的一系列最新动作。

3月22日据财联社报,银保监会将召集约谈中国保险行业协会以及20多家寿险公司的总精算师,以引导人身保险业降低负债成本。

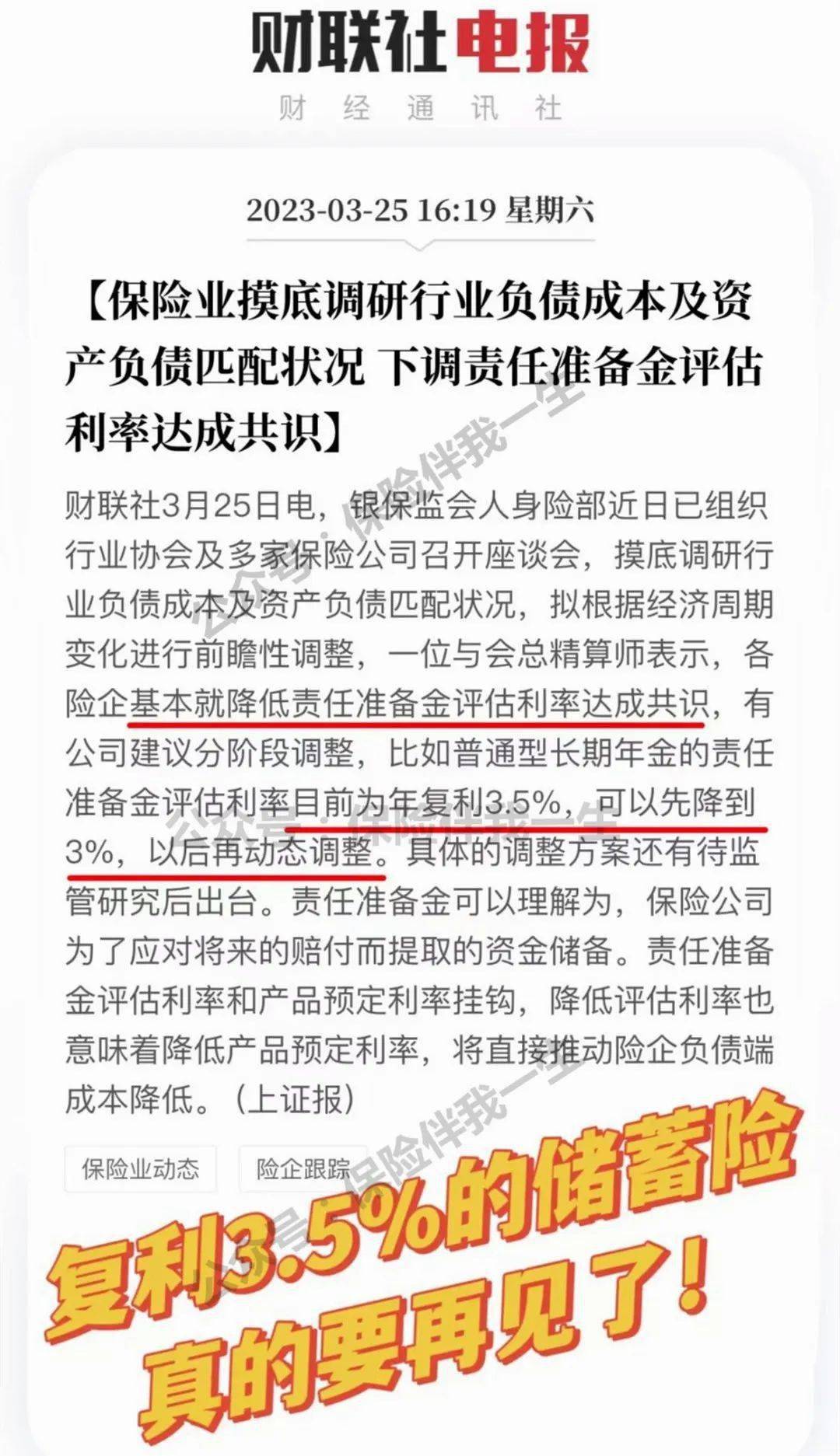

没想到仅仅隔了两天,各方就达成了一致:各险企基本就降低责任准备金评估利率达成共识.....目前为年复利3.5%,可以先降到3%,以后再动态调整。

这意味着:

年复利3.5%预定利率的储蓄型保险

即将落幕!

而且从消息层面来看:并不是只降到3%!而是先降到3%……

降低预定利率,对于整个保险公司的经营来说,是好事;但在保险伴我一生眼里,这件事对于保险客户来说,却并不是好事!因为,这意味着又少了一个能安全、保本且锁定收益率的理财好方式。

降到3%只是开始,未来更低

有公司建议分阶段调整,比如普通长期年金的责任评估利率(等于产品研发预定利率),由目前的3.5%,先降低到3.0%,以后再动态调整。具体方案有待监管研究后出台。

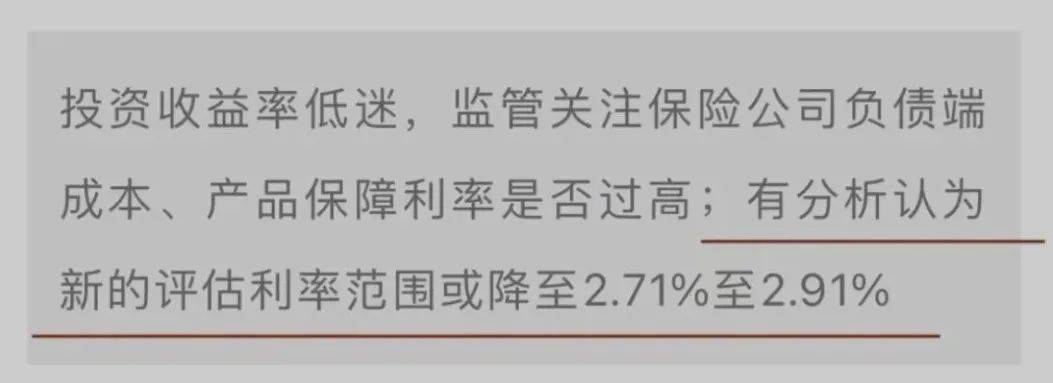

事实上,3.0%还是乐观的。

财新网的预测新利率范围或降低到2.71%~2.91%范围。

如果真的调整到这个状态,基于现实的考量,也是合理。要知道日本和香港在储蓄险的最低保证收益上,都低于1%。

利率政策要服务于实体经济。经济预期下行,利率跟着下调,符合规律。

目前什么是保险预定利率,安全保本理财的金融工具,无非就这三个️

发现了没,目前只有储蓄险的利率是最高的

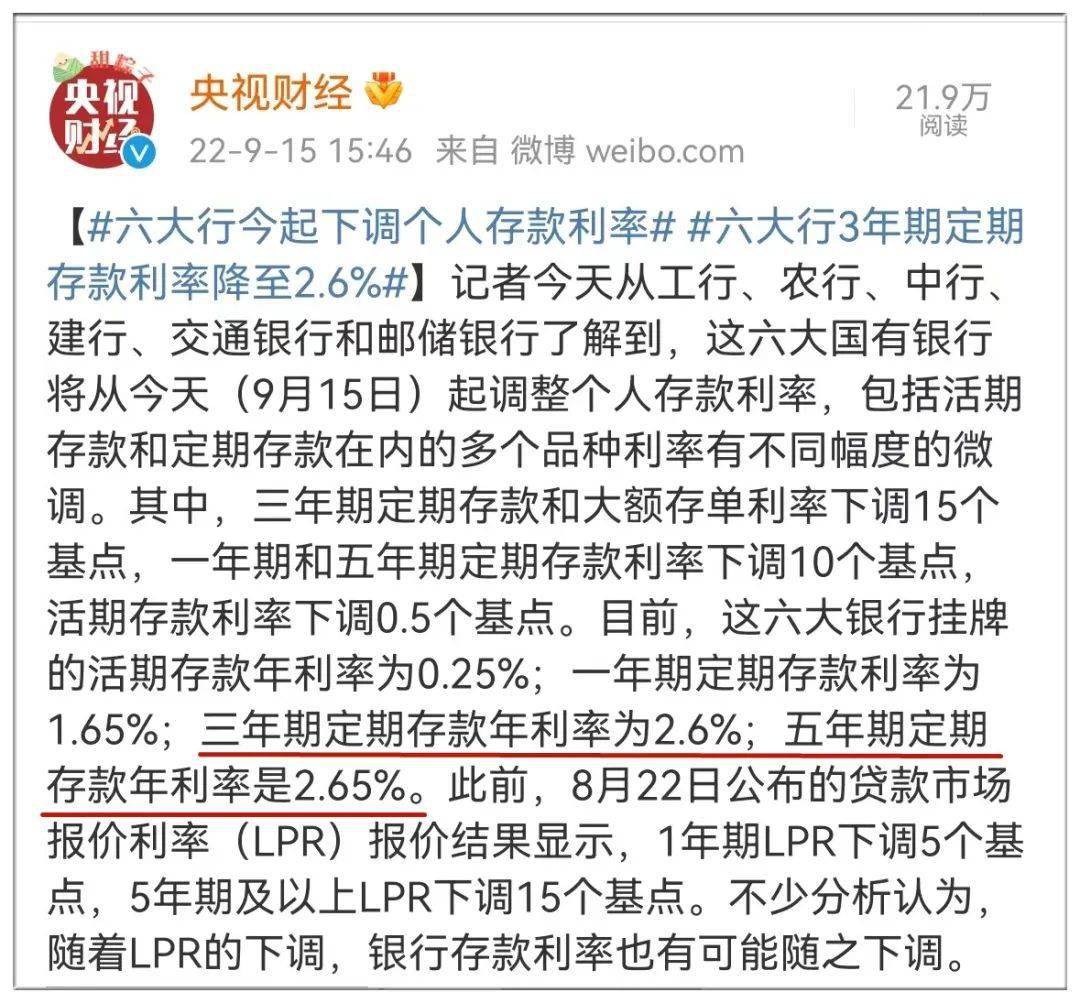

国债,5年期已经3.12%(单利)

银行,5年期2.6%(单利)

储蓄险什么是保险预定利率,预定利率还有3.5%(复利)

财富的目标还是要长期安全增值。对于能保本+钱5年暂时不用的,储蓄险优于存款,因为储蓄险的优势就是产品周期长3.5%储蓄险下架潮来袭,上车要趁早?且行且珍惜,利率不变。

1998年之前的保单是8%的预定利率,哪怕今天GDP才5.0%,写好的利益贴钱也得给;

2023年增额寿给你3.5%,等到2030、2050年甚至2100,哪怕GDP降低到3.0%以下,保险公司还是贴钱也得给。

合同约定,法律保障,实锤霸气。

未来能获得超越GDP的无风险利率,

这是不合理的存在,某种程度上买到等于赚到。

当然,前提是你上车了。

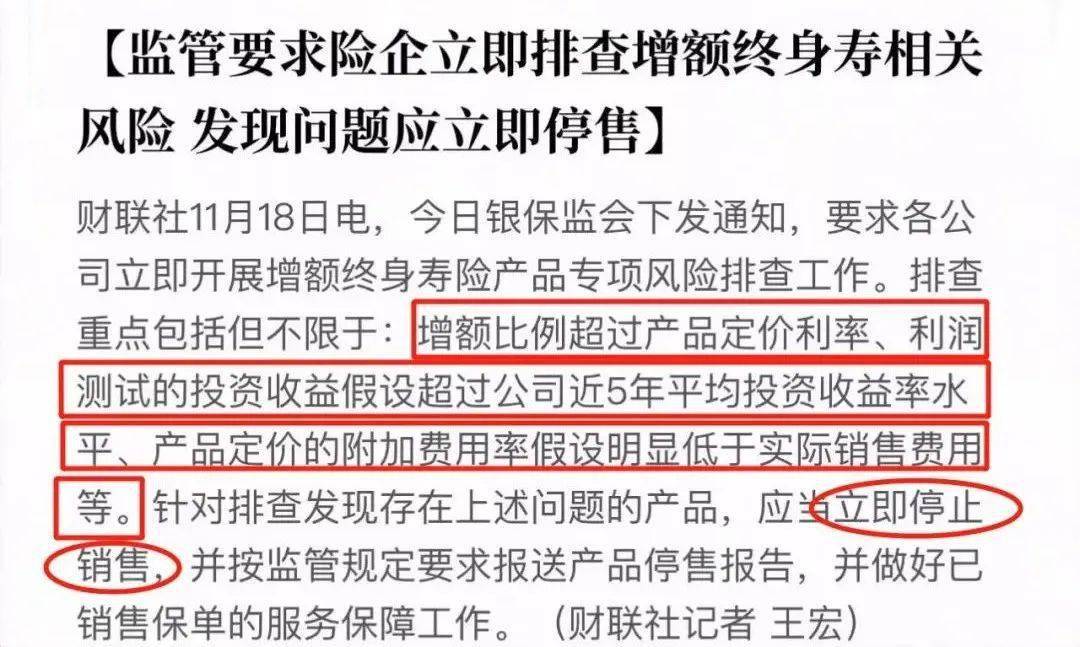

其实,这个风声去年底就已经吹出了!

2022年11月18日,银保监会人身险部就发布《关于近期人身保险产品问题的通报》(以下简称《通报》),通报要求各人身保险公司立即开展增额终身寿险产品专项风险排查工作。

戳视频↓↓↓

保险,也是有红利期的

不可否认,任何事情,都是有红利期的。比如,早些年的房地产,电商,这些年的直播。普通人,抓住了红利期,个人只需要付出一点努力,站在风口上,就可以获得很大的收益。

保险,也同样是有红利期的

1997年,寿险的预定利率超过8%。如果你买上了,就能终身锁定8.8%的复利。但随后,寿险的预定利率和银行定存利率一样,一路下行。

我想,1997年买到的那批人,做梦都会笑醒吧?毕竟现在的利率,和当时真的不可同日而语了!

哪怕上一波的保险红利期,是在2021年,那时候,还有4.025%的利率。

可惜那时候,又有多少及时购买了4.025%预定利率保单的人?而现在,3.5%的预定利率红利3.5%储蓄险下架潮来袭,上车要趁早?且行且珍惜,正在退去。

现在你能看到3.5%的预定利率,

或许可能会是你这辈子能看到的利率天花板了。

3.5%复利就是未来的天花板

往前看,25年前的10.98%就是峰值,但很多人并没抓住,往后看未来的利率会越来越低甚至负利率,那么3.5%复利就是未来的天花板,你还打算再吃一次后悔药吗?

锁定利率,就是锁定赚钱的能力!这句话一点儿没毛病!现在保险伴我一生就带你一起算算这笔账,一算你就会拍大腿后悔了!

假设你每年想得到10万的利息来养老。

如果你活在1996年,利率10.98%的年代。你只需要准备91万本金,就可以实现每年领10万的利息,彻底躺平了。

但,很可惜,你活在了2023年。现在一年期定存利率1.5%,这时候,你要有667万的本金,才能每年拿10万的利息。

667万-91万=576万。

你觉得,赚576万容易,还是锁定利率容易?

今天的你,如果能把握住3.5%复利的增额寿,5年后的你,一定会后悔:自己怎么当初不买多点?!

增额终身寿险,是一种保额会增加的寿险,以被保险人的生命为标的,只要被保险人生存,保额就会按照约定的利率增加,保额的增加体现在现金价值的持续递增。现金价值高,预定利率3.5%,现在投保后,终身锁定趋近3.5%的收益增长。灵活性也比较高,是用确定的钱、确定的赔付条件,赔给确定的人,将财富的控制权牢牢掌握在手里。

最近《中国经济周刊》的一篇文章引起了很多人对增额终身寿的关注:

300万不买房,他去买了增额终身寿险?

目前的预定利率3.5%,这是保险公司承诺给客户的投资回报率,终身刚性兑付,而且会白纸黑字写在合同里,几十年甚至一辈子都不会变,不管之后银行存款的利率如何变化,我们在储蓄险里面的钱和收益是确定的。 试想一下,假设10年后我们逐渐步入负利率时代,现在给你一个机会,锁定3.5%的收益率,你愿不愿意?

增额寿能带给我们什么?

一、锁定未来和生命等长的长期收益

从订立合同时开始,保险公司就要按照约定利率向投保人给付合同的保障利益,而且这个利率是锁定终身不变的,目前增额终身寿险的预定利率是3.5%复利。

二、兼顾现金的灵活性

增额终身寿具有较高的现金价值,在急需要用钱的时候,可以通过保单贷款、减保取现的方式,灵活取现,获得一笔现金流(现金价值的80%,且利率会相对比市面贷款更低)。

三、复利的奇迹

增额终身寿的保额会按照3.5%的复利逐年递增,爱因斯坦曾把复利形容成世界第八大奇迹。短期来看,复利的优势可能并不明显,但是把时间拉长,你就会发现它的“威力”有多大。复利3.5%,30年,相当于单利6.02%;50年,相当于单利9.17%。中长期来看,是非常非常可观的!

四、强制储蓄

“钱的问题通常不在于收入太少,而在于开销太多!”有时候我们“想要”的很多,“需要”的其实很少。而保险就可以帮助我们强制储蓄。

保险能帮我们每年强制存一笔钱,这不会影响平时的生活质量。然而,长期坚持下去,久而久之在复利的影响下,却能积累一笔可观的财富。

你可以这样理解增额终身寿:

缴费期满后,基本就等同于锁定3.5%利率,关键是复利,可进可退。利率持续走低,你赚了,要长期持有;利率走高,退保或者保单贷款进入新的投资渠道,完全是自由的。无论什么年龄购买,保费永远不倒挂,至少是保费的1.2倍。

一个人可以玩命供房子,为了有个家,就有理由玩命供一份增额终身寿保险,它不会让你一下子赚很多钱,但能管住现在的钱,挣到将来的钱,保证一辈子都有钱。

本文 股票开户 原创,转载保留链接!网址:http://www.bjbwd.com/a/708.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。