汇算后非小型微利企业能否享六税两费优惠?热点问答来了

<股票开户>汇算后非小型微利企业能否享六税两费优惠?热点问答来了

汇算后不再是小型微利企业了还能享受“六税两费”优惠吗?新设立企业首次办理汇算前可以享受“六税两费”优惠吗?未及时申报享受“六税两费”优惠的怎么办?近期热点问答一起来看↓

“六税两费”优惠政策是只有小型微利企业才能享受吗?

答:不是。根据《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)规定:自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

汇算结束后,公司不再是小型微利企业了,还能享受“六税两费”减免吗?

答:小型微利企业的判定以企业所得税年度汇算清缴结果为准。企业办理汇算清缴后确定是小型微利企业的,可自办理汇算清缴当年的7月1日至次年6月30日享受“六税两费”减免优惠。

企业已经不属于小型微利企业的,应及时停止申报享受“六税两费”减免优惠。但如果企业属于增值税小规模纳税人,仍然可以申报享受“六税两费”减免优惠。

年度汇算清缴结果

享受“六税两费”减免优惠的时间段

2023

2024.07.01-2025.06.30

2024

2025.07.01-2026.06.30

2025 2026.07.01-2027.06.30 2026 2027.07.01-2027.12.31

我公司是2025年6月新设立的企业,登记为增值税一般纳税人,能否享受“六税两费”减免优惠?

答:登记为增值税一般纳税人的新设立企业,从事国家非限制和禁止行业,且同时符合申报期上月末从业人数不超过300人、资产总额不超过5000万元两项条件的,按规定办理首次汇算清缴申报前,可按照小型微利企业申报享受“六税两费”减免优惠。

新设立企业按规定办理首次汇算清缴后确定不属于小型微利企业,自办理汇算清缴的次月1日至次年6月30日,不得申报享受“六税两费”减免优惠;按次申报的,自首次办理汇算清缴确定不属于小型微利企业之日起至次年6月30日,不得再申报享受“六税两费”减免优惠。

我公司为非小型微利企业,近期由增值税小规模纳税人转登记为了增值税一般纳税人,还能享受“六税两费”减免优惠吗?

答:非小型微利企业、个体工商户的增值税小规模纳税人在转为一般纳税人后,按照“六税两费”相关政策规定,自一般纳税人生效之日起不再享受优惠,但身份转换前对应税款属期,仍可享受优惠。因此,对于房产税、城镇土地使用税、印花税等按年或按季申报的税种汇算后非小型微利企业能否享六税两费优惠?热点问答来了,需要在税款所属期内区分身份转换前后,按照是否享受优惠,分段计算应纳税额后进行申报。纳税人应根据“六税两费”相关政策,准确填报税款所属期、计税依据等相关信息小规模强转一般纳税人,正确分段申报“六税两费”。

我公司已按规定享受其他优惠政策,还可以继续享受“六税两费”减免优惠吗?

答:增值税小规模纳税人、小型微利企业、个体工商户已依法享受其他优惠政策的,可叠加享受“六税两费”减免优惠。在享受优惠的顺序上,“六税两费”减免优惠是在享受其他优惠基础上的再享受。原来适用比例减免或定额减免的,“六税两费”减免额计算的基数是应纳税额减除原有减免税额后的数额。

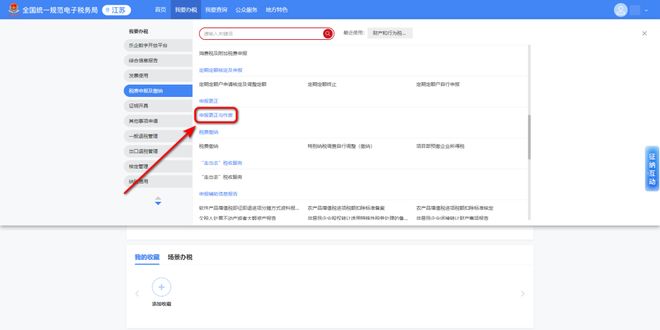

纳税人未及时申报享受“六税两费”减免优惠的,应如何更正申报?

答:纳税人可以通过电子税务局进行更正或作废申报小规模强转一般纳税人,申报更正或作废时只能全量更正或者申报作废,不允许差额更正或补充申报。具体操作如下:

登录电子税务局后,点击【我要办税】-【税费申报及缴纳】-【申报更正与作废】功能菜单。

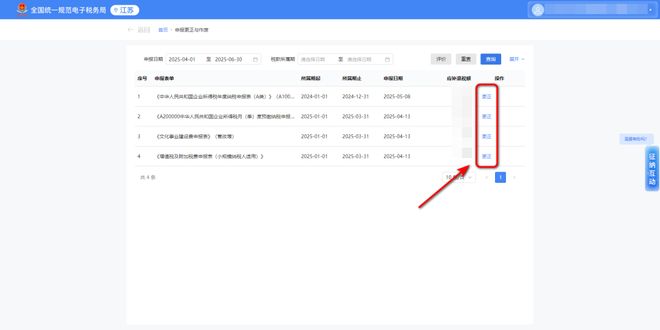

进入【申报更正与作废】界面后,选择申报日期范围、税款所属期等筛选条件,点击【查询】查询已完成申报的申报表信息,从查询结果列表中,点击【更正】,跳转相应模块进行操作,更正成功后会弹出相应提示。

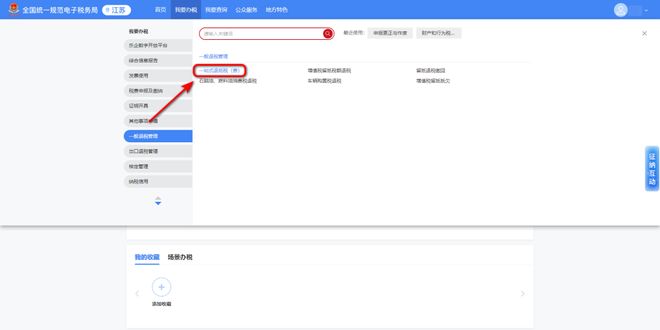

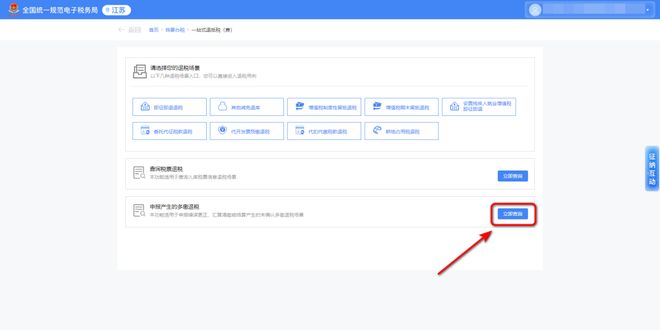

对于错误申报内容进行更正申报后,符合退税条件需要办理退税的汇算后非小型微利企业能否享六税两费优惠?热点问答来了,纳税人可点击【我要办税】-【一般退税管理】-【一站式退抵税(费)】,点击【申报产生的多缴退税】进行办理。

可参与优惠购票

免费领取高德打车券福利!

来源:中国税务报、江苏税务

本文 股票开户 原创,转载保留链接!网址:http://www.bjbwd.com/a/652.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。