损失补偿原则的基本概念及在不同保险类型中的体现

<股票开户>损失补偿原则的基本概念及在不同保险类型中的体现

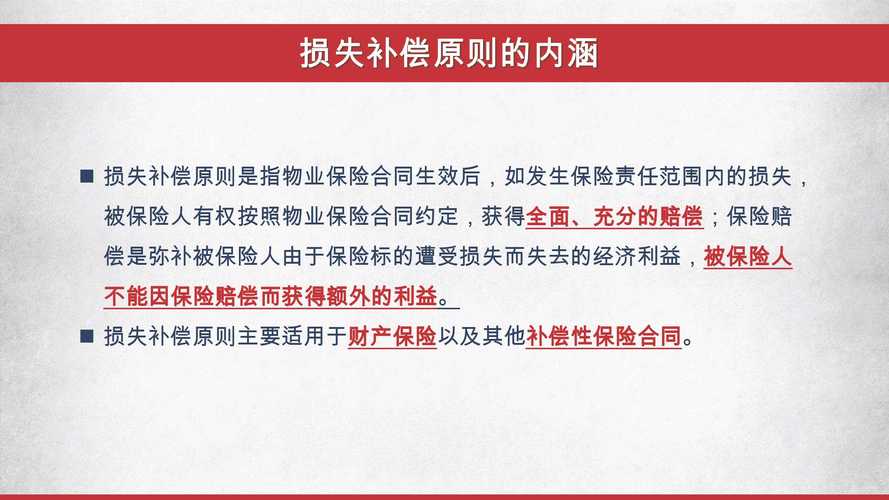

一、损失补偿原则的基本概念 损失补偿原则包含两层基本含义: - 从质的规定来看,只有保险事故发生造成保险标的毁损致使被保险人遭受经济损失时保险法费用补偿原则,保险人才承担损失补偿的责任;否则,即使在保险期限内发生了保险事故,但被保险人没有遭受损失,就无权要求保险人赔偿2()5()。 - 从量的限定而言,被保险人可获得的补偿量仅以其保险标的在经济上恢复到保险事故发生之前的状态为限,不能使被保险人获得多于或少于损失的补偿,尤其是不能让被保险人通过保险获得额外的收益2()5()。 二、在不同保险类型中的体现 - 财产保险:损失补偿原则主要适用于财产保险。例如在财产遭受自然灾害(如火灾、洪水等)损害时,保险公司的赔偿以实际损失为依据,赔偿金额旨在使被保险人的财产恢复到受损前的经济状态。比如,房屋投保火灾险,房屋因火灾部分受损,保险公司会根据房屋修复所需的费用(以不超过保险金额为限)进行赔偿,不会让被保险人因火灾反而获得额外利益,如房屋原本价值100万,修复费用为30万,只要保险金额足够,最多赔偿30万。 - 补偿性保险合同:除财产保险外,也适用于其他补偿性保险合同。例如责任保险,如果被保险人因对第三方造成损害而承担法律责任,保险公司对被保险人的赔偿以其实际承担的责任损失为限进行补偿,目的也是使被保险人在经济上恢复到未发生事故时的状态保险法费用补偿原则,而不是从中获利。 三、目的和意义 - 维护保险双方的正当权益 - 对被保险人:当保险事故造成经济损失时,能得到保险公司及时的补偿,使生产生活及时得到恢复。例如企业的生产设备因意外事故受损,保险公司按损失补偿原则进行赔偿后,企业可以用赔偿金修复或更换设备,重新恢复生产运营3()。 - 对保险公司:其权益通过损失补偿的限额得到保护。防止被保险人故意制造事故或者故意购买高额保险来获取赔款,避免不合理的赔付,保证公司正常运营。 - 防止道德风险的发生 - 损失补偿原则中的有损失则赔偿、无损失无赔偿规定损失补偿原则的基本概念及在不同保险类型中的体现,以及被保险人所获得的补偿总额不能超过其损失总额的规定,都可以防止被保险人通过保险赔偿得到额外利益。比如,若没有这一原则,被保险人可能会为了获取保险赔款而故意制造保险事故,或者故意夸大损失程度,但在损失补偿原则的约束下,这种行为受到限制,从而防止道德风险的发生3()。 四、限制与例外情况 - 限制情况 - 以实际损失为限:在进行保险补偿时,要以被保险人的实际损失为限。因为财产价值经常变动,所以在处理赔案时,应以财产损失当时的实际价值或市价为准进行赔付。例如汽车投保时价值20万,使用几年后发生事故损失补偿原则的基本概念及在不同保险类型中的体现,虽然投保金额是20万,但此时汽车实际价值可能只有10万,那么赔偿最多以10万为限。 - 以保险金额为限:保险金额是保险人承担赔偿或给付责任的最高限额。即使被保险人的实际损失超过保险金额(如在通货膨胀情况下),赔付也不能高于保险金额。例如房屋投保金额为50万,发生火灾后的损失评估为60万,保险公司最多赔付50万。 - 以保险利益为限:被保险人索赔时,必须对受损的标的具有保险利益,保险人的赔付金额也以被保险人对该标的所具有的保险利益为限。 - 赔偿方法的影响:某些赔偿方法会影响实际损失补偿额的确定,可能使被保险人得到的赔偿金额小于实际损失,或者根本得不到赔偿。 - 例外情况:损失补偿原则主要适用于财产保险和其他补偿性保险合同,不适用于人寿险合同,因为人寿保险是以人的生命和身体为保险标的,其功能更多是保障受益人的经济利益在被保险人发生身故、伤残等情况下得到一定的经济支持,而不是对损失的补偿,与财产保险等的补偿性质有本质区别。

本文 股票开户 原创,转载保留链接!网址:http://www.bjbwd.com/a/440.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。