开通京东白条有没有风险 警惕以贷养贷陷入债务深渊

<股票开户>开通京东白条有没有风险 警惕以贷养贷陷入债务深渊

“出路”早已主动找上了门。他的手机早已成为各路贷款App的广告聚集地,“借另一个平台的来还?”这个念头冒出来时,他觉得自己还挺聪明的。其中“安逸花”的轰炸最为密集。他翻了一圈小红书,看到号称“平台大、放款快”,顺手下载了。第一笔借出2000元,转手填进了度小满的负债里。接着是美团借钱、百姓银行等四个平台,拆东墙补西墙。

到这里,消费贷的用途已经超出了消费,即便平台在一些广告和条款中提到“不可用于还款”,李明还是彻底陷进了“以贷养贷”的循环。

一位金融行业人士曾描述过这种普遍现象:很多存量网贷并非用于扩大消费,而是在为借款人的现金流“续命”,维持债务链条不断裂,特别是灵活就业者、失业人群以及小生意经营失败者。

艾瑞咨询的一篇报告也显示,基于对5285人的调研,借新还旧和大额消费用户是网贷产品的深度用户。

李明也成了这样的深度用户。他用精神分析里的“三重人格结构”来解释自己的行为模式:现实中,他被超我(道德约束)约束着,进入网贷世界,他感受到一种主宰自己的自由。可很快,欲望反客为主,本我(原始欲望)控制住了他。

2024年6月,借网贷一年后,那是李明人生中最黑暗的夏天。

考研落榜,负债滚雪球到9万,他翻遍短信里所有的网贷广告链接,等来的全是拒绝。他晚上睡不着觉,翻到临近还款的短信提醒,想到了轻生。

他想给爸妈和最好的朋友写遗书,坦白自己欠了网贷,“其实我并不是你们心中那个很棒的人”。

眼看第二天就要逾期,辗转再三,李明还是告诉了父母。没有预想中的暴风骤雨,他们只是让他一五一十地讲清楚欠债情况。接着,他白天做兼职赚钱,晚上二战考研,全家人每月一起还债6000元。2025年3月,李明考研上岸,还清了最后一笔欠款,卸载了所有网贷App。

他曾以为,到这里,前方就是锦绣前程了。

然而,6个月后,他的负债总额滚成了16万。

对于一个靠“借来的钱”轻易获得过快感的人来说,欲望没那么容易消失。他生活的网络世界没有发生变化——网贷广告包围着他。

学习累了,刷刷小红书,一眼瞥到贷款广告的帖子。做完兼职的下班路上,玩会儿微信小程序游戏,角色复活需要看广告,也是网贷广告。他甚至有一种感觉,会不会是因为按时还完了钱,反倒被系统识别成了优质用户,网贷广告来得更凶了。

2025年4月,朋友提议去旅游,他想起一个月前打车,滴滴跳出一个弹窗:“您有最高20万额度待提取”,当时没怎么在意。现在,一个念头复苏:就这一次开通京东白条有没有风险 警惕以贷养贷陷入债务深渊,应个急吧。于是,他在滴滴上借了5000块钱,分12期,每月还500多块,正好是他当时工资的十分之一。

对于李明们来说,再次破戒并非孤例。

另一名25岁的年轻人有着相似的轨迹。家人刚帮他还完8万债务,第二年他又重新开始了网贷,欠下10万。他对凤凰网说,自己都感到困惑,“到底是怪我们控制不住,还是网贷太容易了?”

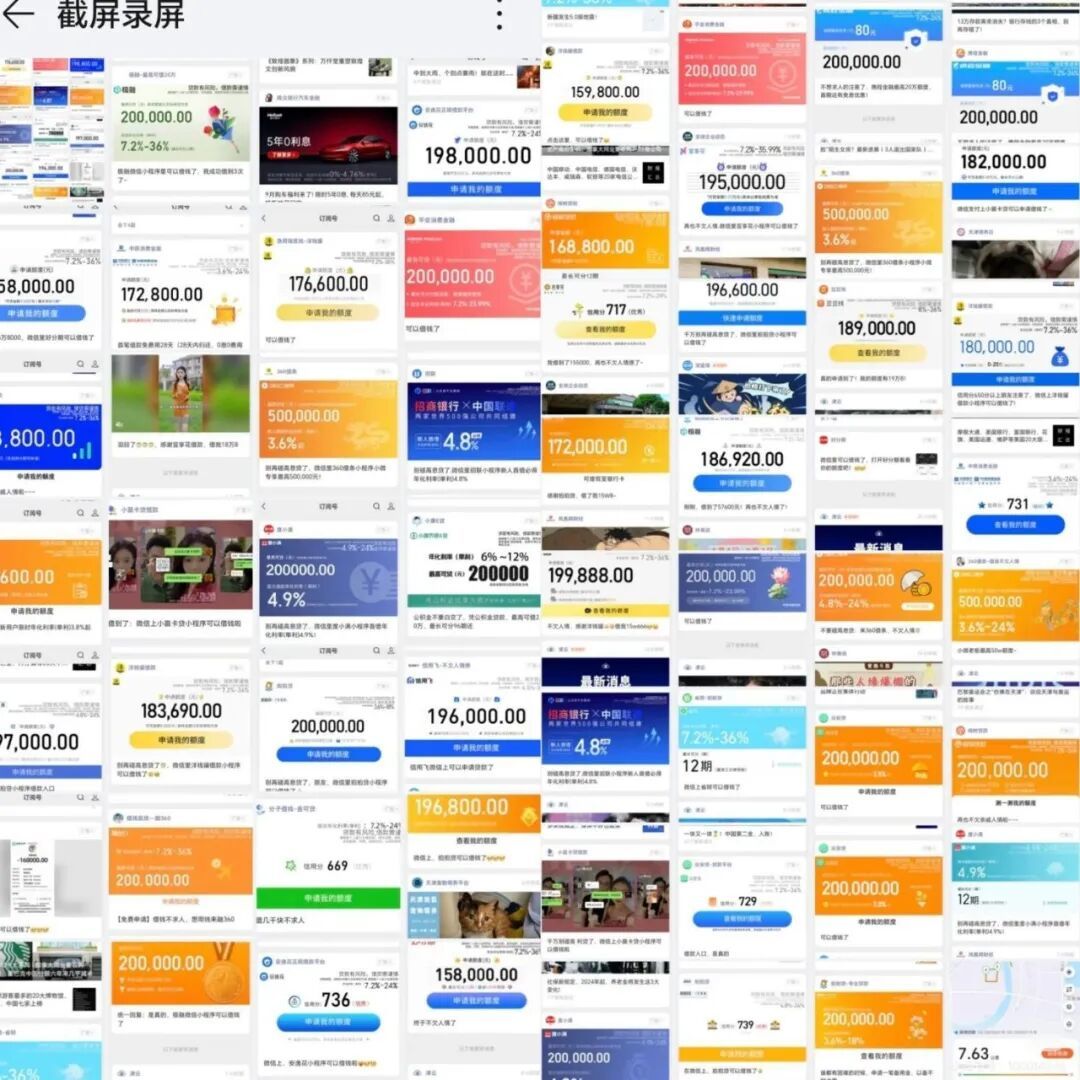

一位欠了100万网贷的人向凤凰网回忆,2024年一个多月里,他每天截图微信朋友圈推送的借贷广告,微粒贷、360借条、携程金融……平均每天三条,拼成一张上百张截图的长图。盯着那张图,他只觉“恨得慌”。他认为如果不是那么轻松就能借到钱,自己不会走到这一步。

网贷负债100万,1个多月时间记录下的朋友圈的贷款广告截图

网贷广告就像互联网“牛皮癣”一样,包围所有触网的普通人,而这,也是经过精心设计的。

首先是算法层面的“硬攻”。

冯勇强在网贷公司做广告投放,公司多数的广告费都砸进了腾讯和字节的信息流里。他把李明这类“用过网贷又不用了”的人,叫做“离线人群包”。将他们的行为特点拆解成数据标签,传给腾讯、字节一方,它们会据此“建模”——平台筛选人群的技术,用于在人海里精准地捞取相似特征的网贷潜在用户。

这个阶段,冯勇强们最核心的资源是潜在用户的手机“设备号”。之所以不是用户的手机号,是因为容易触碰保护隐私的政策红线。只要下载了任何App,前端就有机会采集到对方的手机设备号,网贷公司可以找第三方,通过手机设备号获取每一个用户在App上的行为数据,摸清楚消费和还款能力。

锁定目标后,接着是信息“轰炸”。为了让广告“饱和式渗透”开通京东白条有没有风险 警惕以贷养贷陷入债务深渊,冯勇强的策略是,投放集中在早、午、晚三个高峰时段,对同一个用户,广告默认曝光达10多次。与此同时,广告语素材,“一周能迭代几十到上百个”。

其次,是社交媒体上各类帖子的“软磨硬泡”。

王清越曾是一家借贷平台的营销负责人,他通过北京一所211高校的社团,招募大学生当写手,在小红书上发图文笔记,每条15到20块钱,要求只有一条,“不要硬广,要讲故事”。

这些笔记精准锚定年轻人的物欲。比如,“买手机钱不够,先写个欠条拿走”,内容专门瞄准缺钱人的痛点。除了用学生号铺量,公司还有合作的律师,利用律师号里的专业形象,为产品赋予法律层面的可信度。王清越做过一份用户问卷,这种自媒体导流的方式,贡献了公司30%的新增借款人。

但王清越更羡慕大厂,无需绞尽脑汁找人发帖宣传,网贷产品就能嵌入大部分消费场景中引流,而且用户天然信任:在微信充话费,微粒贷优惠券就躺在那;美团点外卖、抖音刷直播、京东购物,系统都默认勾选“白条”或“月付”。

“用户的默认支付就选京东白条,我来了后印象中就几乎没有变过”,一位曾在京东白条工作过的人士说,即便这影响用户体验,内部也没人提过要调整。

曾在抖音月付工作过的吴超东则提到,“20%的交易用户平台会默认勾选抖音月付,下次支付方式也会默认勾选抖音月付”。

这是因为,“一不小心”用了白条和月付的用户,正是网贷产品最馋的群体,“他们的逾期率,只有主动来借钱的用户的十分之一”,吴超东说。

他介绍,这里面藏着的门道,是平台将用户“左手倒右手”,把普通用户转为网贷用户的惯用手法。“你在抖音正刷着短视频,随手买个小东西,默认抖音月付,用了一次,总得回来还一次钱吧”。一旦进入还款页面,抖音的现金贷产品“放心借”的广告便扑面而来——金色背景,字体鲜明:“恭喜获得权益,30天借款免息”。

直到近期监管出手,花呗、白条的默认勾选和前置推荐,才将在2026年10月面临调整。

李明就是在这样的网络环境里,打个车的功夫,重新用回了网贷产品。他说,轰炸他的网贷广告很多,选择滴滴借钱的原因很简单,“平台大”。

“猛兽”已经放出来了。过去在度小满,李明只是一千一千地借;而此刻在滴滴上,他一万一万地借。他说自己感到害怕,可手指还是控制不住点了下去。

钱去了哪里?吃喝、旅游、买CD,还有还贷。他数了数,六七十张CD,加起来三万多块。难以解释的是,除了和晒旅游一样可以满足虚荣心,这些东西都不是他真正需要的。

但吸引他的筹码还在增加。

在滴滴上借了一个多月后,一天他在宿舍休息,突然弹出一条短信,滴滴给他的额度从8万临时提升到14万,29天后失效。他点进滴滴一看,还真涨了,而且确实能借出来。这种“意外之喜”,还增加了几分“被平台信任的感觉”。一个多月后,临时提升额度的戏码又重演一次。这时的李明“三四天就想去借一下”。

这在大厂网贷风控经理冯月凯眼里,再正常不过。用户一旦点下征信授权,在后台系统眼中便近乎赤裸。他做风控,只要稍微“放点水”,就能把来申请贷款的人资质审核通过率从30%提升到35%,对公司来说“就是实打实的放款规模增长和利润”,这比张洋那套靠打磨用户登录页面来拉新的做法效率高多了。

在冯月凯眼中,用户的征信报告,是网贷平台有针对性调整借贷策略的“参考图”。同样是10万的额度,“你在我这儿只借3万,那家却借了10万,说明那边的利率更香。”冯月凯说,针对这种客户,平台会主动提额度、降利息,把他们吸引过来。

这也是为什么,李明经历了滴滴两次提额度。这个阶段,过往借过钱的度小满、美团借钱也都在向他抛来橄榄枝。

只是,提额两个月后,李明又很快变成了“弃子”。2025年9月,李明重返校园读研,断了收入,滴滴上的钱借不出来了。已经有过一次网贷经历,他马上意识到其他平台也借不了钱了。

冯月凯说,算法能清晰捕捉他在各大平台的借贷轨迹:半年内反复在多家平台借钱,哪怕还没逾期,这本身就是危险信号。李明已经被系统视为“不再值得放款的人”。

然而,如何测算彻底收回用户贷款额度的时间点,对此类风控的核心问题,冯月凯并没有回答。

吴超东以抖音、京东为例,向凤凰网解释了互联网大厂判断贷款人资质的“漏斗游戏”。

以抖音为例,平台会优先将用“抖音月付”的用户引向自家的产品“放心借”,从这个端口来的用户,贷款资质的审核通过率能高到70%,比直接主动来借钱的人高出20%。而未通过借贷资质审核的“低质用户”,按地域、资质分类,导流给第三方贷款机构——平台可以收取卖流量的费用,也可以抽取分红。更关键的是,一旦发现这些用户在第三方平台“表现良好”,按时还款,还会把他们重新“捞”回自己的网贷产品。

当一个人被压缩成“标签”后,算法如何拆解、转化乃至弃置他?凤凰网询问多位曾在京东白条、抖音月付、度小满工作过的业内人士开通京东白条有没有风险,他们都摇头表示“说不清”。按年龄、职业、城市贴标签已经是老黄历了。如今,一切交给算法。

“我们现在只用模型。”接近金融线的抖音前中高层文青松说,真要一条条去琢磨用户行为的因果关系,效率太低,等分析完,用户的习惯早变了,而模型像个黑匣子,塞了几千个变量,至于它到底怎么算的,“我们不知道,也不想知道”。

经过”漏斗游戏”,最初使用小额消费贷的普通人,可能在几年时间内背负巨额贷款。李明是其中之一,另一名最终欠下60万债务的90后程序员告诉凤凰网开通京东白条有没有风险,他最初只是在2022年时用京东白条买了台2万元的电脑,分12期,每月还近2000。他月入到手2.5万,本没什么压力,可钱全攥在媳妇手里,自己只能靠玩《梦幻西游》卖点装备凑钱还款。

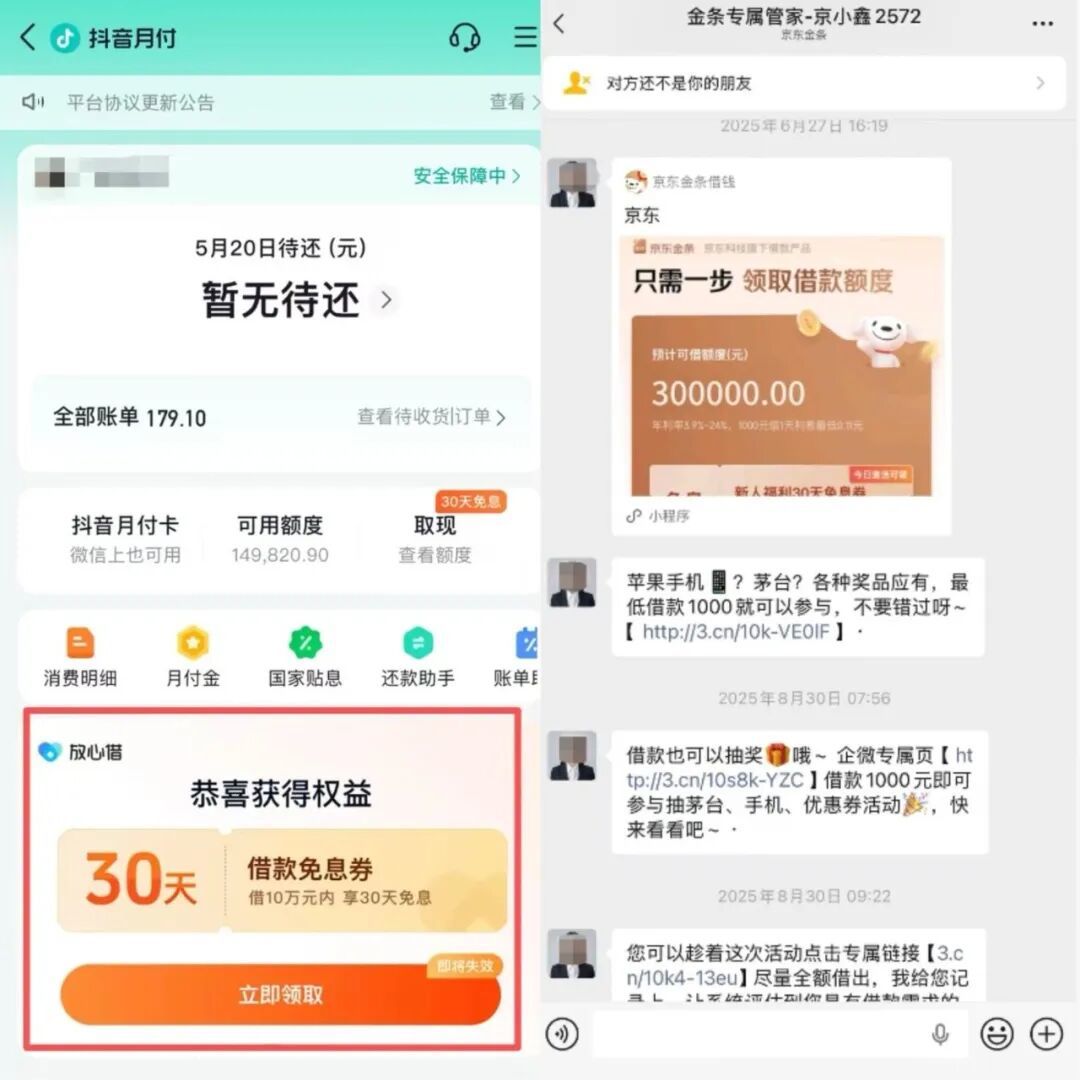

起初他勉强撑得住,但到了第7期,还不上了。这时,他收到推广短信,推荐他下载京东金融App,还有客服用企业微信加他,推荐使用京东金条(类似支付宝的借呗),他意识到可以用京东金条借钱来还京东白条。于是借了还,还了借,循环往复。直到有一天,点进京东金融熟悉的链接里,他被告知资质不符合,页面自动跳转到一个第三方贷款平台,那里加上担保费等利率逼近36%。

2026年1月1日,他向媳妇坦白了一切。在他深陷债务漩涡时,京东金条的客服还用企业微信向他发送着信息:“借款也可以抽奖哦~”

抖音月付下“放心借”;京东金条客服用企业微信发送借款信息

“怎么会有人把人生搞砸两次?”当债务再次压身,李明对自己彻底失望。

这次是16万,他不想再让父母知道。他找兼职,做水军发广告贴,一个月能赚3000,但自己每月贷款要还六七千,可他找不到更赚钱的路了。

此时他只好怪自己虚荣心太重。回想起自己大学毕业那会儿,赶上了疫情解封,工作难找,但与此同时在网上,到处是光鲜生活的“炫耀帖”,他也想过那样的生活。包围他的网贷告诉他:借吧,这是最容易的路。

隔着一层屏幕,网贷设计者们并不会逐一实际接触像李明这样的人。一个普通人的逾期率、获客成本、复借率、生命周期价值,都被量化成数字。

但有一点可以肯定,设计者们对一个人的债务承受能力有很清晰的认知:文青松说,一个人在平台反复使用四年,财务肯定出了问题;王清越说,一个人网贷的金额超过他年收入的二十五倍,很难翻身了。

他们在一个运转良好的系统里,完成自己被分配的任务。

为大厂工作,他们构建自己的体面生活。在明亮的地方工作,所有人都很年轻,衣着得体,步履匆匆。

为大厂工作,设计者们也感到疲惫。张洋最烦网贷产品更新上线,总得熬夜,心脏一度隐隐作痛。压力也大,把更多用户转化为网贷客户的KPI,一年就要翻一倍。他说自己腻了,也熬不动了。至于做这个职业的道德压力,是没有的,“我又不是做的色情网站”。

这些付出,最终化作了光鲜的大公司的财务数字。蚂蚁消费金融在2025年净利润31亿元,日赚约852万元。2024年,度小满一年净赚8.59亿元,一天净赚235万元,它的消费贷不良率仅为1.09%,远低于同期行业1.97%的平均水平。

“有钱不赚王八蛋。”王清越脱口而出,简而言之,这是最容易赚的生意,为什么不赚。互联网大厂天生具备做借贷产品的基因,是共识。

文青松说,但凡一家公司做大了,第一件事就是做自己的支付通道,一是能省下要交给微信、支付宝的通道费,二是能隐藏平台真实的交易数据,不让第三方看透自己的底牌。而一旦做了支付,信贷业务就顺理成章衍生——用户在这些App场景里花钱,会产生“钱不够了怎么办”的需求,与其让用户跳出去别家借钱,不如自己顺手把钱借给他,多赚一笔收入,还能提升平台的交易额。

这套赚钱的逻辑在无限膨胀。黑猫投诉平台上,涉及蚂蚁金服、度小满、京东白条、美团借钱的投诉词条分别为3.2万、4.5万、8.3万和32.8万,其中大量投诉涉及催收与高利息问题。

随之而来的还有一波接着一波的最强监管,行业里原本在24%-36%利率之间的借贷空间被要求收缩,同时,互联网大厂让用户在支付时默认勾选“月付”的乱象,也被划上红线。

黑猫投诉上,蚂蚁金服、度小满、京东白条、美团借钱的投诉

只是,包围李明的那套互联网算法系统,还在照常运转。这里,一切都是合规的,他还是掉入了深渊。

王清越看到的网贷世界是分层的。第一层是银行的用户,第二层是互联网巨头的用户,第三层是小贷公司的用户,而第四层,则是陷入深渊的高利贷用户。用户像残渣一样,在一层层的滤网中向下渗透。越往底层,“质量”越差。他曾服务的公司,做的就是第四层人的生意。

有一次工作需要,他调阅了一批用户上传的借条附件。让他意外的是,里面竟然有女孩的裸贷。坐在办公室里,他下意识地关掉了那个窗口,但画面已经烙进了脑海里:廉价出租屋的浴室背景,二十出头的女孩,长发披肩,举着身份证,眼神空洞,她借的金额,只有一千块。

“是什么让她需要这样?”这个念头一度在王清越脑子里挥之不去,他困惑着,一个本该有未来的年轻人,竟这么早就从第一层漏到了第四层。

这样的下坠故事,在人们不知道的角落里不断重复。

有时,冯勇强会对数字背后的人好奇,他看到有人为了几百块钱,宁愿承受高利率,“他们为什么还要借”。

在朋友眼中,李明还是那个博学、淡定、爱收藏唱片的“优质青年”。可只有他清楚,在精密的算法下,他透支了最后的额度,已经从“优质客户”沦为“数据尘埃”。

很长一段日子里,他把自己关进房间,随手播个视频当背景音,便开始在小红书上机械地滑动手指。屏幕上挤满了各种“歪门邪道”的解决方案,他一边告诉自己“这肯定是诈骗”,一边又忍不住点进去,万一有用呢?

他研究过成瘾机制,人一旦沉浸进去,满足感强烈时,会盖过理性,就像坐在赌场里的人,他们开始去赌场只是想玩玩。

轻生的念头曾经再次浮现在李明的脑海里。他害怕的不止是这16万还不完。他更恐惧的是,如果活着,未来还会不会再犯一样的错误。

一切都是从“查看额度”开始的。但到底是从哪一天起,他的生活再也回不去了,没有人能回答他。

应受访者要求,文中李明、张洋、冯月凯、冯勇强、王清越、文青松、吴超东均为化名

作者 李秋涵 | 编辑 燕青

排版 魏蔚

本文 股票开户 原创,转载保留链接!网址:http://www.bjbwd.com/a/2345.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。