中国房地产周期波动:这次下滑为何不同?

<股票开户>中国房地产周期波动:这次下滑为何不同?

本轮房地产下滑有何不同?

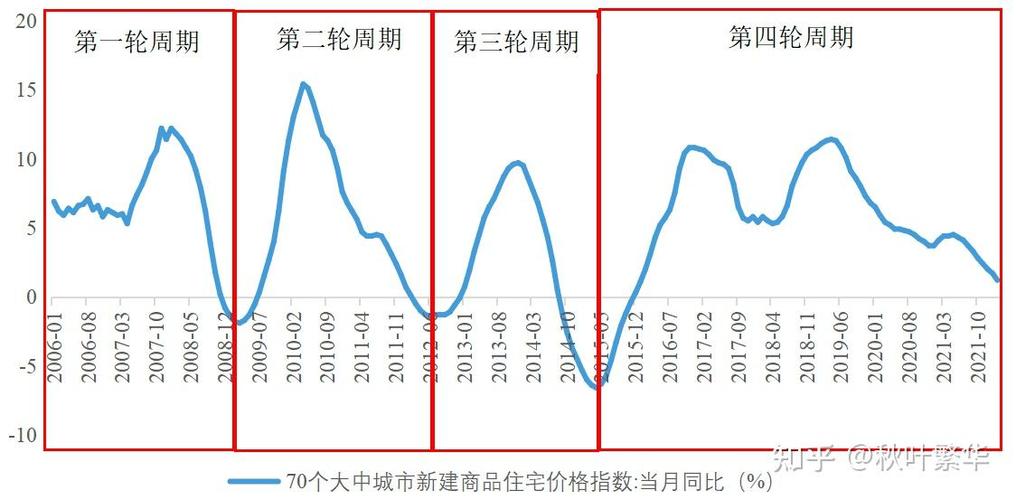

过去十年间中国房地产泡沫经济的周期性波动,中国每隔几年就会经历一次房地产周期。但与前几轮不同,此次房地产下滑的触发因素并非调控政策收紧。事实上,住房内在供求格局已发生变化——当前住房建设量已超过了城镇人口增长和住房改善带来的需求,而由于房价低迷、反腐、以及理财产品和海外资产等其他投资渠道的兴起,支撑投资性需求的诸多因素也正在消退。

为何“硬着陆”不是我们的基准预测?

放眼全球,房地产回调往往难以做到平稳、有序。但中国拥有两个有利因素:购房者杠杆率较低,且政府仍可以采取许多措施来稳定建设活动、支撑经济增长。政府可以进一步加大基础设施投资和保障房建设、加快推进可以促进增长的改革中国房地产泡沫经济的周期性波动,若效果不理想,还可以放松目前的限购政策、放松信贷和户籍政策以刺激购房需求。因此,我们的基准预测是在房地产下滑的背景下政府仍能“托底”、2015年经济增长小幅放缓至6.8%。

所以政府将会放松调控政策、之后万事无忧?

我们的确认为政府会采取措施支撑经济增长。然而,目前的基建投资和保障房建设体量已经较大,而投资性需求反弹的幅度也很可能不及往年。更重要的是中国房地产周期波动:这次下滑为何不同?,即便需求出现反弹,在供求格局发生改变的背景下,开发商可能也不会显著增加新开工量,而这才是影响经济增长的关键。

这是否意味着人民币会大幅贬值?

恐怕并非如此。事实上,在房地产下滑的情况下,中国的经常账户收支可能会有所改善。虽然这种情况下套利头寸可能平仓、资本外流可能会增加,但我们认为考虑到来自贸易伙伴的压力、决策层推进人民币国际化的意图、规模仍然可观的外汇储备,再加上经常账户收支改善等因素,人民币贬值空间有限。

因此不会发生危机?

我们并不认为中国会出现其他新兴市场经常经历的房价崩盘、或金融或国际收支危机。但是,我们认为中国的房地产建设量可能会有较大幅度的调整,房地产长期繁荣的时代可能已经结束。未来几年中国房地产周期波动:这次下滑为何不同?,经济和金融系统将逐渐消化房地产部门的调整,这一渐进的调整虽然可能有利于宏观经济、但对微观企业和股市而言却意味着一个痛苦的过程。

本文 股票开户 原创,转载保留链接!网址:http://www.bjbwd.com/a/2135.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。