出口企业增值税申报难?学会填写报表操作及注意事项,图文一看就会

<股票开户>出口企业增值税申报难?学会填写报表操作及注意事项,图文一看就会

出口企业增值税的申报主要是向税务机关上报纳税申报表的,就是增值税申报表。但由于是出口企业,他最难的就是税务方面,不仅退税复杂,有很多小伙伴连增值税的填写都不是很清楚,那作为财务人员增值税的填写都不会就说不过去了,今天给大家整理了一下如何填写增值税的详细操作以及注意事项出口退税企业增值税表2样本,对出口企业这方面还不了解的出口退税企业增值税表2样本,赶紧来学习吧!图文结合,一看就会,一起来看看吧~

生产型出口企业增值税报表的填写

1.《增值税纳税申报表附列资料(一)》填报

第 16 栏“三、免抵退税”“货物及加工修理修配劳务”:反映适用免抵退税政策的出口货物、加工修理修配劳务。

第 17 栏“三、免抵退税”“服务、不动产和无形资产”:反映适用免抵退政策的服务、不动产和无形资产。

2.《增值税纳税申报表附列资料(二)》填报

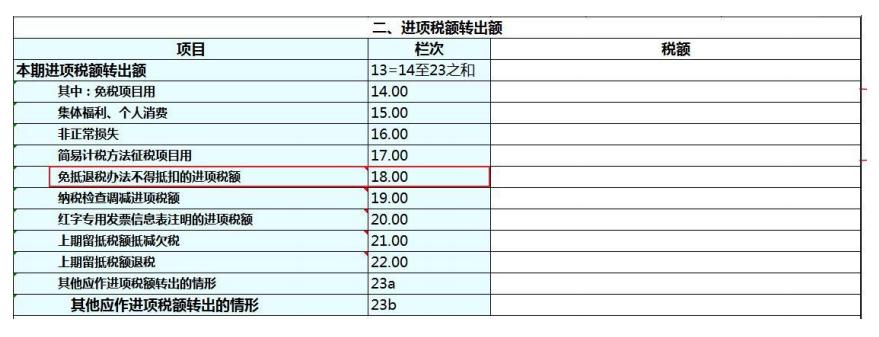

第 18 栏“免抵退税办法不得抵扣的进项税额”:反映按照免抵退办法的规定,由于征税税率与退税税率存在税率差,在本期应转出的进项税额。

3. 《增值税纳税申报表(一般纳税人适用)》主表填报

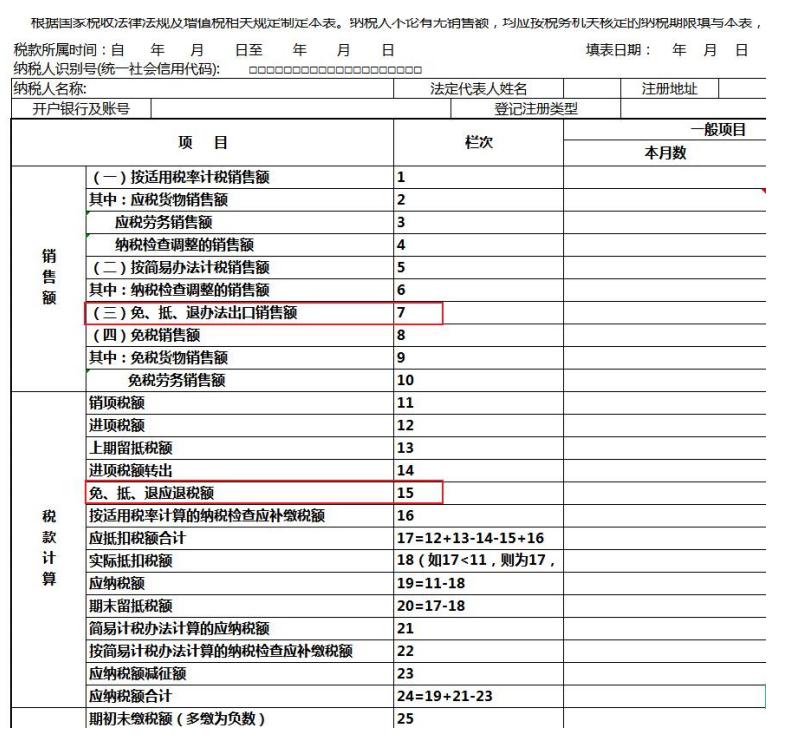

第 7 栏“免抵退办法出口销售额”:填写纳税人本期适用免抵退税办法的出口货物、劳务和服务、无形资产的销售额。

营业税改征增值税的纳税人,服务、无形资产有扣除项目的,本栏应填写扣除之前的销售额。

本栏“一般项目”列“本月数”=《附列资料(一)》第 9 列第 16、17 栏之和。

第 15 栏“免抵退应退税额”:反映税务机关退税部门按照出口货物、劳务和服务、无形资产免抵退办法审批的增值税应退税额。

注意:本月的主表第 15 栏的“免抵退应退税额”是上月的审核系统核准通过的退税额。举个例子:2023 年 3 月核准通过所属期 2023 年 2 月的退税额 200 万,则在 2023 年 4 月申报所属期 2023 年 3 月的增值税申报表时,15 栏会自动跳出 200 万。

提醒:纳税人要在申报期内及时进行免抵退申报和增值税申报出口企业增值税申报难?学会填写报表操作及注意事项,图文一看就会,超期报送可能导致系统抓取不到退税额,导致 15 行数据不能反映实际情况。

生产企业免抵退税增值税申报案例

A 公司系符合免抵退税政策的一家生产企业,2023 年 4 月发生业务:1.自营出口产离岸价格(FOB)为每台 100 万美元,外汇人民币折合率为 1 美元:6.85元。2.内销货物不含税的销售额为 4500 万元。3.本期购入材料的进项税额为 610万元。假设该公司无上期留抵税额,无免税购进的原材料,出口货物征税率 13%、退税率为 10%。相关出口业务已符合免抵退税正式申报条件。

步骤:1.计算应纳税额

当期不得免征和抵扣税额=当期出口货物离岸价*外汇人民币折合率*(出口货物适用税率--出口货物退税率)

=100*6.85*(13%-10%)

=20.55 万元)

当期应纳税额=当期销项税额--(当期进项税额--当期不得免征和抵扣税额)

=4500*13%-(610-20.55)

=-4.45 万元(应纳税额为负数,期末留抵税额 4.45 万元)

2.计算免抵退税额

当期免抵退税额=当期出口货物离岸价*外汇人民币折合率*出口货物退税率

=100*6.85*10%

=68.5(万元)

3.计算应退税额、免抵额

当期留抵税额为 4.45 万元出口企业增值税申报难?学会填写报表操作及注意事项,图文一看就会,当期免抵退税额>当期期末留抵税额。

所以当期应退税额为 4.45 万元,当期免抵税额=68.5-4.45=64.05(万元)。

《增值税纳税申报表附列资料(一)》填报

《增值税纳税申报表附列资料(二)》填报

由于篇幅有限就不一一展示了,有关出口企业的增值税填写实操的更多内容,如果有需要的小伙伴可以看下面来领取呦~

本文 股票开户 原创,转载保留链接!网址:http://www.bjbwd.com/a/1348.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。