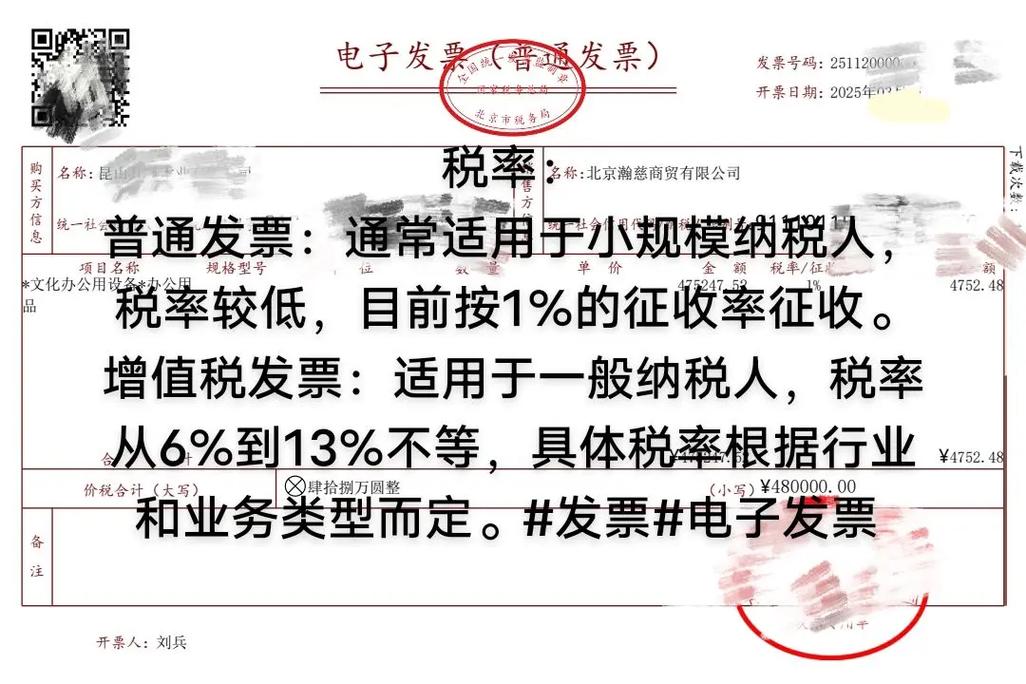

普通发票税率1%和3%的区别:纳税人类型、优惠政策与适用范围全解析

<股票开户>普通发票税率1%和3%的区别:纳税人类型、优惠政策与适用范围全解析

普通发票税率1%和3%的主要区别在于适用范围和优惠政策。1%的税率通常适用于简易征收的货物和劳务,而3%的税率适用于一般纳税人销售货物和劳务,以下为税率1%和3%的主要区别:

1、纳税人类型和销售额:1%的税率主要适用于小规模纳税人,特别是年销售额不超过100万元的纳税人。而3%的税率适用于一般纳税人,即销售额较大的企业。

2、减税优惠政策:在新冠肺炎疫情期间,国家为了减轻纳税人负担,设定了1%的税率作为减税优惠政策。这种优惠政策旨在降低企业的税负,帮助企业渡过难关。

3、特定时期的优惠政策:在特定时期,如2020年,国家对小规模纳税人实行了优惠政策,适用3%征收率的应税销售收入可以减按1%征收率征收增值税。

一般纳税人能开的普票税率根据不同的行业和应税行为而有所不同。

对于一般纳税人而言,开具普通发票的税率取决于销售的产品税率。普通发票的税率包括13%、9%、6%、5%、3%、0%,其中一般纳税人的标准税率是13%,而建筑服务、房地产以及生活类适用的税率是9%。

1、一般纳税人既可以开具增值税专用发票,也可以开具增值税普通发票。增值税的适用税率有17%、13%、11%、6%、0%。在特定情况下,如跨县(市、区)提供建筑服务并选择简易计税方法计税时普通发票税率1%和3%的区别:纳税人类型、优惠政策与适用范围全解析,可以按照3%的征收率开具发票。

2、一般纳税人开具的发票税率并非固定普通发票税率1%和3%的区别:纳税人类型、优惠政策与适用范围全解析,而是根据具体业务情况和税收政策来确定。例如,在特定的时间段和业务类型下,一般纳税人可以选择简易计税方法,并可能开具1%税率的发票,但这非常规情况。

总的来说,一般纳税人能开的普票税率范围较广,具体税率取决于所销售的产品类型、提供的服务以及是否符合特定的税收政策条件。在实际操作中,一般纳税人应根据最新的税收政策和法规来判断具体的税率和能否开具某种税率的发票

小规模纳税人和一般纳税人的主要区别体现在以下几个方面:

1、认定标准:

(1)小规模纳税人:年销售额通常小于等于500万元增值税普通发票购买流程,会计核算不健全,不能按规定报送有关税务资料。

(2)一般纳税人:年销售额通常超过500万元,有健全的会计核算,能按规定报送有关税务资料。

2、计税方式:

(1)小规模纳税人:适用简易计税方法,即按照销售额和征收率直接计算应纳税额。

(2)一般纳税人:适用一般计税方法,即通过销项税额减去进项税额来计算应纳税额。

3、税率:

(1)小规模纳税人:适用较低的征收率增值税普通发票购买流程,如3%或5%。

(2)一般纳税人:适用不同的增值税税率,如13%、9%、6%等,根据不同的行业和应税行为确定。

4、发票使用:

(1)小规模纳税人:购进货物时,对方一般不开具增值税专用发票。

(2)一般纳税人:购进货物时,对方可以开具增值税专用发票,用于进项税额的抵扣。

5、财务处理:

(1)小规模纳税人:进项税额不能抵扣,金额全部计入成本。

(2)一般纳税人:进项税额可以抵扣,减少应纳税额。

6、应交税计算:

(1)小规模纳税人:应纳税额=应税销售额×征收税率。

(2)一般纳税人:应纳税额=销项税额-进项税额。

7、申报期:

(1)小规模纳税人:通常按季度申报增值税。

(2)一般纳税人:通常按月度申报增值税。

这些区别决定了小规模纳税人和一般纳税人在税务管理上的不同要求和对企业运营的影响。

本文 股票开户 原创,转载保留链接!网址:http://www.bjbwd.com/a/1283.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。